Заполнение акта сверки взаиморасчетов. Главные особенности акта сверки взаимных расчетов

Неопытные бухгалтеры и предприниматели порой совершенно зря недооценивают важность регулярного проведения сверки взаиморасчетов и подписание соответствующих актов обеими сторонами. Когда акт сверки взаиморасчетов действительно важен:

- в случае предоставления продавцом отсрочки платежа;

- в случае регулярных и стандартных сделок/предоставления услуг;

- с случае широкого ассортиментного ряда;

- в случае высокой стоимости товара/услуг;

- в случае необходимости заключения большого числа договоров и дополнительных соглашений.

Вообще, акт сверки – это своеобразная демонстрация хорошего тона. Заключили сделку – выполнили свои обязательства – подписали соответствующий документ. Для тех, кто не приемлет лирику, сообщу, что хоть и суды (см. Постановления ВАС РФ) отрицают, что акт сверки - это признание должником суммы долга, без акта сверки взаиморасчетов суды вообще возвращают дела в виду недостаточности требований. На самом деле отказ мотивирован нежелании копаться в многочисленных платежках, счетах-фактурах и накладных. Именно поэтому не стоит перекладывать ответственность с больной головы на здоровую и самостоятельно позаботиться о сверке взаимных обязательств и требований.

Как правило, акт сверки взаиморасчетов составляется бухгалтерией организации, но подписан он должен быть исключительно первым лицом: директором или предпринимателем . Если для проведения сверки взаиморасчетов стороны направляют друг к другу своих представителей, то им обязательно нужно выдать доверенности для удостоверения его личности и придания акту легитимной силы. В документ должны быть отражены все операции за определенный период с данным партнером.

Оформляется акт сверки взаиморасчетов в форме реестра. Форма данного документа законодательно не утверждена , поэтому может быть разработана организацией самостоятельно, однако при составлении акта лучше придерживаться требований, выдвигаемых к первичным документам. Затем документ в 2-х экземплярах направляется в адрес контрагента.

Причем, если вы сверяетесь со своими поставщиками или покупателями регулярно, то можете провести сверку только по одной спорной позиции, например:

- конкретному договору;

- определенному артикулу товара;

- одной поставки.

В целях получения объективной картины сверка взаиморасчетов проводится либо с начала возникновения взаимоотношений (дата подписания договора, дата поставки) либо с момента проведения последнего взаиморасчета.

Чтобы не делать двойную работу, то можно приобщить проведение сверки взаиморасчетов к обязательной ежегодной инвентаризации : перед сдачей годового отчета предприниматель обязан провести инвентаризацию, цель которой выявить дебиторскую и/или кредиторскую задолженность. Это требование п.2 ст. 12 ФЗ от 21.11.1996 г. №129-ФЗ.

Сверка расчетов с контрагентами включает проверку учетных данных следующих счетов:

- 205 00 000 «Расчеты по доходам»;

- 206 00 000 «Расчеты по выданным авансам»;

- 209 00 000 «Расчеты по недостачам»;

- 302 00 000 «Расчеты по принятым обязательствам».

Результаты инвентаризации оформляются актами сверки. Если в ходе инвентаризации были выявлены расхождения, с которыми обе стороны согласны, то данные бухгалтерского учета необходимо привести в соответствие с принятым сторонами решением. Однако не стоит думать, что достаточно «ударить по рукам», все первичные документы должны быть восстановлены и подшиты для хранения у обеих сторон.

Сверку взаиморасчетов проводят также:

- при завершении ответственного этапа работ (в строительстве, отгрузке);

- при факте кражи, подозрении на хищение, пожаре, затоплении и т.д.

- при смене ответственных лиц (приеме на работу или увольнении);

- по окончании всех договорных отношений с контрагентами.

Сверка взаиморасчетов может быть инициирована любой стороной , как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.

Все бы хорошо, вот только есть одно НО: нередки ситуации, когда одна из сторон, естественно, должник отказывается от проведения сверки взаиморасчетов и подписания акта сверки или даже акта разногласий. Как правило, он мотивирует это тем, что у него все в порядке, разбирайтесь, мол, сами, это ваши внутренние проблемы бухгалтерии.

К сожалению, инициатор сверки никак не в силах повлиять на контрагента законным путем, можно пригрозить отказом в дальнейшем сотрудничестве, но это нанесет ущерб и вашему бизнесу тоже. Тут следует выбирать меньшее из зол, а на будущее прописывать в договоре о:

- необходимости проведения сверки расчетов;

- сроках такой проверки и ее периодичности;

- порядке проведения сверки;

- сроках подписания акта сверки или для мотивированного ответа о несогласии с ее результатами;

- предварительном согласовании формы акта сверки.

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора. Если ничего не помогает, то тогда единственный выход – обращаться в суд.

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как:

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1 : компания ─ покупатель материальных ценностей

Шаг первый . Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй . Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Шаг третий . Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет .

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

Как сделать сверку с контрагентами и составить акт

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

Образец акта разногласий

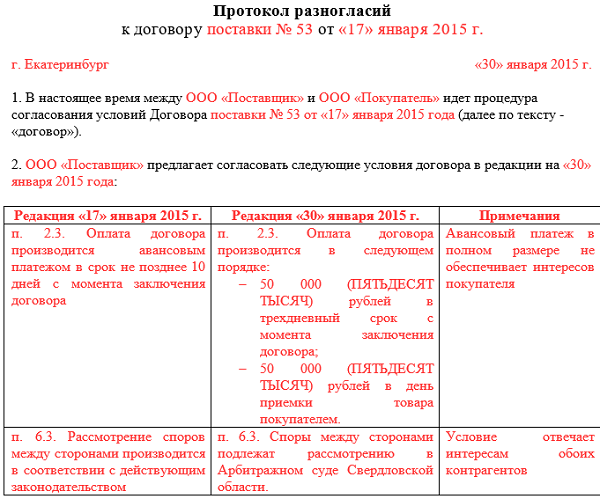

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Взаимный учет, контроль и жесткое регулирование финансово-хозяйственной деятельности является основной чистоты, своевременности и отсутствия разногласий по расчетам с контрагентами. Для этих целей в современном документообороте используется акт сверки взаиморасчетов.

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов (взаимных расчетов) – это бухгалтерский документ, который составляется для сверки взаимных расчетов между сторонами (организациями, индивидуальными предпринимателями т.п.) за определенный промежуток времени (месяц, квартал, год). Данные, которые указывает в акте организация-инициатор, должны совпадать с информацией контрагента. При обнаружении расхождений в данных, это фиксируется в заключительной части документа.

В настоящее время законодательством не установлена официальная форма такого документа. Также не закреплена законом и обязательность составления акта сверки взаиморасчетов, однако, это один из распространенных и востребованных документов в деловом обороте, необходимый для соблюдения всех условий договоров. При необходимости, каждая организация может разработать собственный бланк акта сверки. Однако составлять его следует с учетом требований к первичной бухгалтерской документации.

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций. Акт должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров. Конец формы должен содержать оборот за период и конечное сальдо.

Акт сверки взаиморасчетов является необходимым:

- при предоставлении продавцом продукции отсрочки платежа

- при предоставлении стандартных, регулярных услуг

- при высокой стоимости товаров и услуг

- при заключении большого числа договоров и дополнительных соглашений к ним

Бланк акта сверки взаиморасчетов составляется бухгалтерским блоком организации и подписывается генеральным директором и заверяется печатью организации. Акт составляет в двух экземплярах, которые впоследствии отправляются в адрес контрагента. При отправке акта важно указать срок, в течение которого контрагент должен подписать акт и вернуть один экземпляр организации-инициатору. Если для подписания акта сверки от организаций направляются представители, то у них должны быть при себе доверенности.

Подписать акт сверки взаиморасчетов могут только главные бухгалтера компаний, но это возможно только в том случае, если в акте не найдено расхождений и организации не имеют разногласий. Стоит понимать, что в случае появления разногласий, акт, предоставленный в суд без подписи директора, не будет действительным.

Составляя акты сверки взаиморасчетов, необходимо проводить проверку несколько счетов:

- расчеты по доходам

- расчеты по выданным авансам

- расчеты по недостачам

- расчеты по принятым обязательствам

Акт сверки между организациями, не имеющими имущественных споров, является исключительно технической деталью. Сверка может проводиться как по конкретному договору, так и по совокупности коммерческих отношений с организацией-контрагентом за определенный период.

Форму акта сверки взаиморасчетов можно скачать по этой ссылке: Форма акта сверки взаиморасчетов (*.xls, 28Kb).

Пример правильно заполненного акта сверки взаиморасчетов представлен на картинке ниже (кликабельно):

«Оплата (000506 от 25.09.2013)» — поступление/списание средств со счета

«Продажа (19 от 31.10.2013)» — подтверждение факта оказания услуги (акт об оказании услуг), передачи товара (накладная)

Скачать пример правильно заполненного акта сверки взаиморасчетов можно по этой ссылке:

Для сверки взаиморасчетов юридические лица и индивидуальные предприниматели часто составляют соответствующий акт. Единого образца и обязанности использовать именно этот документ законодательство не предусматривает, поэтому каждая компания может разработать собственный бланк. Готовый пример и инструкция по заполнению представлены в статье.

Назначение и разновидности

Фиксирование расходных операций каждой компании производится в обязательном порядке. Для этого составляются платежные документы, квитанции, счета-фактуры, поручения и другие бумаги. Однако на практике возникает необходимость сравнения взаиморасчетов между двумя и более контрагентами, для чего и составляется акт сверки.

Как правило, его подписывают юридические лица, а также индивидуальные предприниматели. Наименования сторон аналогичны тем, что указываются в соответствующих договорах:

- «Заказчик»;

- «Исполнитель».

Документ отражает все виды операций между компаниями (или отдельные расчеты, выборочно) за конкретный период – месяц, квартал, год (отчетный период определяется по согласованию). Ответственными за оформление являются сотрудники бухгалтерии. Они производят:

- составление акта;

- сверку с теми данными, которые пришли от контрагента.

Документ может составляться как приложение к договору, так и в качестве отдельного документа. И в связи с этим можно условно выделить 2 разновидности:

- Приложение к основному соглашению – например, к договору поставки. В этом случае документ является неотъемлемой частью этого договора и не имеет юридической силы сам по себе, в отсутствие основного соглашения. Как правило, в таких них фиксируется информация обо всех операциях, прошедших в рамках данного договора.

- Самостоятельный документ, который используется вне привязки к конкретному договору. В нем объединяются взаимные финансовые расчеты за конкретный период времени (или по отдельным группам товаров и услуг).

В договоре поставки следует дополнительно прописать условия сверки взаиморасчетов, сроки и порядок подписания акта. В противном случае недобросовестный контрагент может уклониться от подписания бумаги.

Бланк и образец документа

Как правило, он представляет собой сводную таблицу с описанием каждого вида операции (услуги, работы), ее суммой. В документе обязательно отражают реквизиты и названия обеих сторон, фиксируют наличие/отсутствие задолженности заказчика перед исполнителем на конкретную дату.

Бланк и образец акта сверки взаиморасчетов представлены ниже.

Количество экземпляров определяется количеством сторон, поэтому минимально составляется 2 оригинальных документа, имеющих одинаковую юридическую силу.

Инструкция по составлению

Для начала необходимо обратить внимание на несколько рекомендаций:

- В документе обязательно указывают отчетный период, за который производится сверка.

- Всегда следует указать дату его составления. Она необязательно должна быть связана с отчетным периодом. Например, акт составлен 29 января 2018 года, в то время как отчетный период – с 1 января 2017 по 31 декабря 2017 года.

- Стороны указывают не только виды операций (услуг), но и документы, на основе которых был произведен их учет (например, счет-фактуры).

- Как правило, указывают не только итоговую сумму, но и начальный баланс (сальдо).

- В конце страницы представители сторон ставят свои подписи. Как правило, право подписания имеет главный бухгалтер. Также он может быть подписан и руководителями – это особенно важно в тех случаях, когда между партнерами есть разногласия по поводу расчетных операций.

ОБРАТИТЕ ВНИМАНИЕ. В некоторых случаях компания не использует обычную печать в виде синего оттиска. Тогда представителю достаточно поставить собственную подпись, расшифровать ее (фамилия, инициалы) и указать должность.

Таким образом, составление акта позволяет упростить процедуру сверки взаиморасчетов и подтвердить факт отсутствия претензий между заказчиком и исполнителем. Документ обычно составляется в печатном виде, помарки и исправления в нем не допускаются.